「借金がどうしても返せないから個人再生したいんだけど、あれってブラックリストになるのかな?」

...今回はこういった疑問にお答えしていきます。

借金の返済がきつい人にとって個人再生のような手段はとてもありがたいですよね。

でも、個人再生をしてしまうとブラックリストになるのでは?と心配な方もいると思います。

そこで、本当にブラックリストになるのか?なるとしたら何年くらいの情報は残るしまうのか?...こちらを調べてみました。

個人再生をするとブラックリストに5〜10年登録される

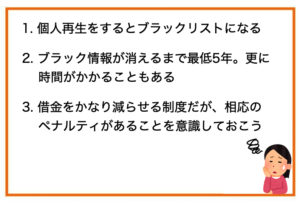

まず結論から言うと、個人再生をするとブラックリストに登録されます。

ブラックリストとは個人再生のような金融事故が「信用情報機関」に登録されることを指し、クレジットカードやローンが一定期間通りにくくなってしまいます。

信用情報機関とは?...

私たちの信用情報(名前、住所、勤務先、ローン・クレジットカードの返済履歴など)を管理する組織のこと。日本ではCIC、JICC、KSCの3社が存在します。

あくまで例え話として「ブラックリスト」と呼んでいるだけで、本当に紙のリストがあるわけではありません

ブラックリストに登録される期間のスタートは「個人再生の手続きを開始したとき」からです。しかし個人再生より前に「61日もしくは3ヶ月以上の延滞」をしていると、一部の情報機関では「借金の完済」をスタート地点とされてしまいます。

つまり「個人再生してから5年経ってるからクレジットカードが作れる!」...のではなく、場合によってはまだまだ情報が消えるまで時間がかかることも十分考えられるということです。

個人再生は借金を大きく減らすことができる制度

こういった方のために、個人再生についてわかりやすく書かれているサイトから引用します。

任意整理は「相手方を選べたり、資料の準備が必要なかったり、手続きが比較的カンタンにできるけど、債務減額の効果はあまり高くない」のに対して、個人再生は「全債権者を相手にする必要があり、資料は大量に用意する必要があり、手続きは大変だけど、債務を減らす効果は非常に大きい」という感じです。

引用元:https://saimuseiri.kabarai-sp.jp/choice-niniseiri-or-saisei.html

つまり任意整理よりも個人再生のほうが手続きは難しいけど、借金を大きく減らすことができるということ。

家計収支が必要なので家族にバレやすかったり、何度も弁護士さんと一緒に手続きをしなければならないデメリットがありますが、自己破産と違って財産は没収されません。くり返しになりますが、個人再生が適用されれば借金を大幅に減額できます。

債務者に特に財産がない場合には、借金が5分の1~10分の1程度にまで減額されるケースが多いです。

引用元:https://saimuseiri.kabarai-sp.jp/choice-niniseiri-or-saisei.html

このように個人再生は、自己破産はしたくないけど借金がたくさんあってどうしようもない...という人におすすめできる制度。

手続きには専門家の協力が不可欠です。個人再生をはじめとして2万件を超える債務整理を扱ってきた『イストワール法律事務所』のように、借金問題に実績がある弁護士事務所を選びましょう。

- 24時間年中無休のメール対応!

- 全国の借金問題に対応可能!

- 契約料金は分割払いも可能!

個人再生のブラックリスト登録は信用情報機関によって残る長さが違う

信用情報の管理をしている信用情報機関は3つあり、それぞれ加盟している会社やブラックリストでの登録の長さが違います。

| 信用情報機関 | 個人再生の登録情報 | 主な加盟会員 |

| CIC | 残らない | クレジットカード会社、信販会社 |

| JICC | 手続き開始日から5年間残る | 消費者金融、クレジットカード会社、信販会社 |

| KSC | 手続き開始日から10年間残る | 銀行 |

クレジットカードを新規で作るとき、カード会社は申し込んだ人の信用情報をチェックすることができます。

つまり個人再生をした人はブラックリストだということも伝わってしまうので、審査にはかなり通りづらくなるんです。

ほとんどのクレジットカード会社、ローン会社はCICとJICCのどちらにも加盟しているので、どんなに早くてもカードを作るには5年かかると思っておきましょう。

同じく自己破産も最長で10年間もクレジットカードが作れないことがあります

長期の延滞をしていると個人再生で完済してから5年目までブラックリスト確定

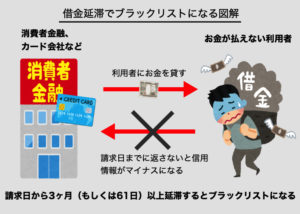

また個人再生よりも前に61日以上もしくは3ヶ月以上も借金を延滞をしている人は要注意です。

長期の延滞をすると、個人再生をする・しないは関係なくCICにブラックリストとして登録されます。その後に個人再生で借金をすべて返しても、そこから5年間はクレジットカードが作れません。

- 延滞せずに個人再生:早ければ5年目にカードが作れるようになる

- 延滞して個人再生:完済から5年待たないとカードが作れない

たとえば借金を長期延滞して個人再生で3年かかって返済するとします。ただし延滞の情報はそこから5年経たないと消えないので、ブラックリストが消えるまで早くても合計8年かかるということです。

信用情報機関の情報は開示して見ることができる

CICは最も代表的な信用情報機関です。いまのところ、CICの情報をチェックしないクレジットカード会社はありません。

もう延滞をしてしまった...という人は保有されているブラックリストの情報が完済から5年後に消えるのを待ちましょう。

加盟会員が多いCICの信用情報は、ネットや窓口で開示をして自分で見ることができます。

たとえば個人再生をする前に、自分が延滞をしてるのかどうかはチェックしておいたほうがいいかもしれません

開示内容に『異動』と書かれていれば延滞のブラックリストは確定ですが、詳しくは下の記事も参考にしてください。

-

-

CICの窓口開示をする場所と方法は?東京、札幌、仙台、大阪、名古屋、岡山、福岡の7つの支店で調べられます

「CICの開示を窓口でしたいけど、どこに行けばいいんだろう?」 ...今回はCICの窓口開示ができる場所とその方法について書いていきます。 CICは信用情報機関の1つで、個人情報やクレジッ ...

続きを見る

個人再生しても作れるチャンスがあるクレジットカード

個人再生をすると基本的にクレジットカードの審査には通りませんが、かといってすべてのカードが作れないわけではありません。

ブラックリストでも作れる可能性があるクレジットカードは存在します。

それが『ANAアメックス』です。もちろん誰でも100%作れるわけではないのですが、個人再生の返済がすべて終わっていればチャンスはあるでしょう。

-

-

【2023最新版】超ブラックでも作れるクレジットカードを紹介。ズバリ、アメックスです!

「ブラックリストだけどどうしてもクレジットカードがほしい!なんとか作れるカードってないの!?」 ...今回はこういった疑問にお答えしていきます。 3ヶ月以上の延滞や債務 ...

続きを見る

おわりに

以上のように、個人再生をするだけでも最低5年、その前に延滞をしているとさらに長い期間ブラックリストとして登録されてしまいます。

借金がたくさんある人には助かる制度ですが、それなりにペナルティも大きいということを覚えておきましょう。

おすすめ記事ランキング

-

1

-

【2023最新版】超ブラックでも作れるクレジットカードを紹介。ズバリ、アメックスです!

「ブラックリストだけどどうしてもクレジットカードがほしい!なんとか作れるカードってないの!?」 ...今回はこういった疑問にお答えしていきます。 3ヶ月以上の延滞や債務 ...

-

2

2

-

デポジット型ライフカード(Dp)を徹底解説!保証金型のクレジットカードでブラックにもチャンスあり!

「ライフカードのデポジット型があるって聞いたけど、どんなカードなんだろ...?」 今回はこういった疑問にお答えしていきます。 2018年12月に ...

-

3

3

-

超ブラックでも借りられるカードローンはある!あの消費者金融は審査甘いのでおすすめです

「お金を借りたいけど過去に滞納してブラックリストになってるんだよな...。ブラックでも審査に通りやすいカードローンってあるのかな...?」 今回はこういった疑問にお答えして ...

-

4

4

-

超ブラックでも作れるETCカードは?審査なし、審査通りやすい3枚を紹介します

「高速道路をよく使うからETCカードが欲しい!でも、ブラックリストだけど作れるのかな?」 ...今回はこういった疑問にお答えしていきます。 ETCカードはクレ ...

-

5

5

-

必ず審査が通るクレジットカードはあるの?このカードがダメなら諦めよう

...今回はこういった疑問に答えていきます。 クレジットカードを長期延滞したり、自己破産をするとブラックリストになってしまいます。ブラックリストに関するお話は ...